Reclami e ABF

Il Cliente che intenda presentare un reclamo puҐ inviare comunicazione:

- tramite lettera raccomandata a:

Ufficio Reclami

Via Cola di Rienzo, 240

00192 Roma

- all’indirizzo di posta elettronica: reclami@imprebanca.it

- all’indirizzo di posta elettronica certificata:аimprebanca@legalmail.it

- inviarlo tramite fax al numeroа06.92912663

- o consegnarlo a mano presso una delle nostre succursali.

Il reclamo puҐ essere presentato solo da parte dei diretti interessati o dai loro rappresentanti legali; per agevolare la redazione del reclamo la Banca mette a disposizione presso ogni sua Succursale e sul proprio sito internet un modulo standard di presentazione del reclamo.

- l'indirizzo di residenza o domicilio ovvero quello presso il quale si desidera ricevere la risposta al reclamo e/o l'eventuale rimborso;

- tutti i dettagli possibili per meglio identificare l’operazione. Ad esempio: in caso di reclamo relativo ad assegno indicare i codici ABI e CAB ed il numero dell'assegno; in caso di reclamo relativo a Bonifico indicare il codice riferimento dell'operazione (CRO);

- l’eventuale ammontare richiesto in ragione del reclamo dandone adeguata motivazione.

- per i servizi di pagamento di cui alla direttiva PSD, entro 15 giornate operative dalla ricezione del reclamo. In situazioni eccezionali, se la Banca non puҐ rispondere entro 15 giornate operative per motivi indipendenti dalla sua volontр, una risposta interlocutoria, indicando chiaramente le ragioni del ritardo nella risposta al reclamo e specificando il termine entro il quale il Correntista otterrр una risposta definitiva. In ogni caso il termine per la ricezione della risposta definitiva non supera le 35 giornate operative;

- per gli altri servizi bancari e finanziari entro 60 giorni.аOve la Banca non sia possibile rispondere entro i termini previsti, il reclamante ш informato per scritto circa le cause del ritardo ed il probabile termine di risposta;

- entro 60 giorni se il reclamo ш relativo alle operazioni che riguardano i servizi di investimento.аOve la Banca non sia possibile rispondere entro i termini previsti, il reclamante ш informato per scritto circa le cause del ritardo ed il probabile termine di risposta.

а

Ove non sia possibile alla Banca rispondere entro i termini suddetti, la stessa informa per scritto il reclamante circa le cause del ritardo ed il probabile termine di risposta.

- all'Arbitro Bancario Finanziario (ABF) (www.arbitrobancariofinanziario.it)

- per qualsiasi importo: ci si puҐ rivolgere a uno degli organismi di conciliazione abilitati (trovi l'elenco sul sito del Ministero della Giustizia: www.giustizia.it), fra i quali il Conciliatore Bancario Finanziario (www.conciliatorebancario.it).

- se la cifra ш pari o inferiore a 200.000 €: ci si puҐ rivolgere anche all'ABF – Arbitro Bancario Finanziario e sempre che non siano trascorsi piї di 12 mesi dalla presentazione del reclamo alla Banca.

- i totem informativi presenti nelle succursali della Banca o scaricandolo direttamente da qui.

- sul sito www.arbitrobancariofinanziario.it nella sezione “COS’E’ L’ABF” .

in caso di controversie inerenti operazioni e servizi investimento:

- all'Arbitro per le Controversie Finanziarie (ACF) (www.acf.consob.it) al quale possono essere sottoposte le controversie (fino ad un importo richiesto di 500.000 euro) relative alla violazione degli obblighi di informazione, diligenza, correttezza e trasparenza cui sono tenuti gli intermediari nei loro rapporti con gli investitori nella prestazione dei servizi di investimento e di gestione collettiva del risparmio; potranno essere presentate anche controversie che riguardano i gestori dei portali di equity crowdfunding. Per importi superiori o qualsiasi altro importo ci si puҐ rivolgere a uno degli organismi di conciliazione abilitati (trovi l'elenco sul sito del Ministero della Giustizia: www.giustizia.it), fra i quali il Conciliatore Bancario Finanziario (www.conciliatorebancario.it).аIl diritto di ricorrere all'arbitro (ACF) non puҐ formare oggetto di rinuncia da parte dell'investitore ed ш sempre esercitabile anche in presenza di clausole di devoluzione delle controversie ad altri organismi di risoluzione extragiudiziale contenute nei contratti.а

In caso di mancato accoglimento, anche parziale, di tale reclamo, all'investitore vengono fornite adeguate informazioni circa i modi e tempi per la presentazione del ricorso all'arbitro.

Rendiconto sull’attivitр di gestione dei reclami anno 2024

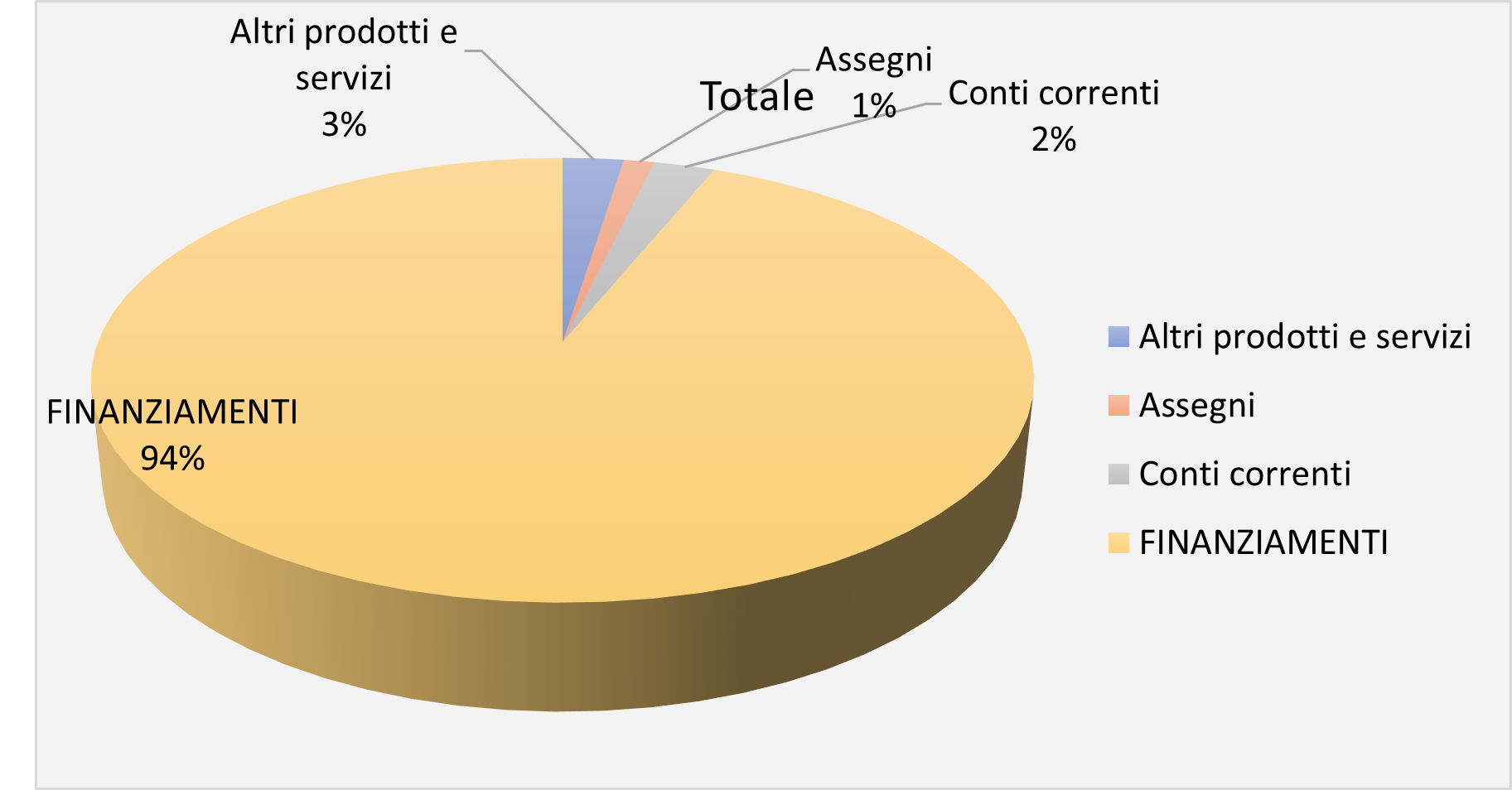

Come previsto dalla Sezione XI delle Disposizioni emanate dalla Banca d'Italia in tema di "Trasparenza delle operazioni e dei servizi bancari e finanziari – Correttezza delle relazioni tra intermediari e clienti", nel seguente prospetto ш riportato il rendiconto annuale sull’attivitр di gestione dei reclami pervenuti nell’anno 2024, in materia diversa dalla prestazione dei servizi di investimento, per tipologia di servizio/prodotto.

In totale nel 2024 sono stati registrati 81 reclami (n.71 nel 2023), tutti i reclami sono relativi a prodotti/servizi Bancari (nessuno relativo ai servizi d'investimento) e sono stati presentati:

- n. 78 da cliente privato (si intende far riferimento ai soggetti che rivestono la qualifica di consumatore);

- n. 0 da cliente “intermedio”, non privati (si intende far riferimento agli small-business, ad artigiani, professionisti, commercianti, scuole, associazioni e societр di persone “escluse le societр di capitali”);

- n. 3 da cliente “Altri” (ci si riferisce a qualsiasi altra tipologia di clientela non rientrante nelle precedenti due sezioni).

| Tipologia di Prodotto o Servizio | Accolti Parzialmente | Accolti | Non accolti | In corso di definizione |

|---|---|---|---|---|

| Assegni | 0 | 0 | 1 | 0 |

| Sistemi di incasso e pagamento | 0 | 0 | 0 | 0 |

| Conti Correnti | 0 | 1 | 1 | 0 |

| Prodotti di Finanziamento | 9 | 0 | 67 | 0 |

| Carte di debito/credito | 0 | 0 | 0 | 0 |

| Segnalazioni a Centrale Rischi (Banca d’Italia e Altre) | 0 | 0 | 0 | 0 |

| Altri Prodotti e Servizi | 0 | 2 | 0 | 0 |

| Totale per Tipologia | 9 | 3 | 69 | 0 |

| Totale а аа а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а81 |

Il lieve incremento del numero dei reclami ш sempre attribuibile alla mancata applicazione della sentenza della Corte UE dell’11 settembre 2019 (C 383/18) c.d. Sentenza Lexitor nei conteggi estintivi dei finanziamenti contro Cessione del Quinto.

Per quanto relativo alla ripartizione dei reclami per tipologia di prodotto o servizio, il 92,5% dei reclami (75 su 81) sono relativi al comparto della Cessione del Quinto (c.d. Sentenza Lexitor).

а

Nel seguente grafico ш rappresentato l’incidenza dei reclami per tipologia di prodotto/servizio.

I ricorsi 2024

Nel corso dell’anno sono stati presentati 30 ricorsi all'ABF. Nello stesso anno l’ABF ha pronunciato la propria decisione su 22 ricorsi pendenti. In relazione ai 22 esiti ABF, specifichiamo che 4 fanno riferimento a pendenze di anni precedenti, pertanto, 20 decisioni ABF sono “accolte parzialmente” in ambito prodotto CQ, e due decisioni “non accolte” relativa al prodotto CQ.

а

| Tipologia di Prodotto o Servizio | Accolti | Accolti Parzialmente | Non accolti | In corso di definizione |

|---|---|---|---|---|

| Assegni | 0 | 0 | 0 | 0 |

| Sistemi di incasso e pagamento | 0 | 0 | 0 | 0 |

| Conti Correnti | 0 | 0 | 0 | 0 |

| Prodotti di Finanziamento | 1 | 17 | 0 | 12 |

| Carte di debito/credito | 0 | 0 | 0 | 0 |

| Segnalazioni a Centrale Rischi (Banca d’Italia e Altre) | 0 | 0 | 0 | 0 |

| Altri Prodotti e Servizi | 0 | 0 | 0 | 0 |

| Totale per Tipologia | 1 | 17 | 0 | 12 |

| Totale а аа а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а30 |

I 30 ricorsi, rispetto ai 17 ricorsi dell’anno precedente, sono relativi alla mancata applicazione della Sentenza Lexitor a seguito dell’estinzione anticipata dei finanziamenti CQ.

INADEMPIMENTI ABF

Il 12 agosto 2020 la Banca d'Italia ha emanato le nuove "Disposizioni sui Sistemi di Risoluzione Stragiudiziale delle controversie in materia di operazioni e Servizi Bancari e Finanziari" che ha introdotto l'obbligo in capo agli intermediari, in caso di inadempimento o mancata cooperazione rispetto alle decisioni dell'Arbitro Bancario e Finanziario, di pubblicare, per la durata di 6 mesi, la notizia sulla pagina iniziale del proprio sito internet.

Di seguito le decisioni di cui si rende noto l'inadempimento o mancata cooperazione:

а